Die App Neon ist noch ziemlich neu in der Schweizer Bankenwelt und hat in den letzten Monaten für einiges an Aufsehen gesorgt. Neugierig geworden, haben wir uns ein Konto erstellt und wollen euch in diesem Artikel ein bisschen was über diese App erzählen.

Wir haben schon mal einen Artikel über die besten Banken für Schweizer Reisende geschrieben. Damals war die Lage klar: In der Schweiz, dem Land der Banken, hinkten wir beim Thema Mobile Banking im Vergleich zu unseren Nachbarn ein bisschen hinterher. Wir wollen ehrlich sein: Die Anzahl der Anbieter auf dem Markt ist noch nicht riesig, aber Neon hat unserer Meinung nach die Spielregeln für Schweizer Reisende wirklich verändert. Hier ein kurzer Überblick über diese neue mobile Bank…

Neon: Vorstellung dieser Schweizer Neobank

Neon ist keine richtige Bank, sondern eine App, mit der du dein Bankkonto verwalten kannst. Neon hat keine eigene Banklizenz, arbeitet aber mit der Hypothekenbank Lenzburg zusammen, die eine Schweizer Lizenz hat.

Dieses Start-up wurde 2018 gegründet und ist nach einer Beta-Phase Anfang 2019 offiziell auf den Markt gekommen.

Mit ihrem coolen Design und vor allem ihrem 100 % mobilen Modell hat sie echt dazu beigetragen, das altmodische Image der „klassischen” Schweizer Banken noch mehr zu verstärken. Super wettbewerbsfähige und vor allem sehr transparente Tarife sind ihr wichtigstes Marketinginstrument.

Außerdem arbeitet die Bank auch an ihrem jungen und dynamischen Image. Die alten Klischees von Bankern in Anzügen und mit dicken Schnurrbärten sind hier komplett vergessen. Wenn es bei Neon Schnurrbärte gibt, dann eher in einer Hipster-Version, und Hoodies scheinen die Krawatte zu ersetzen. Die Kleidung macht noch keinen Menschen, und ich muss zugeben, dass dieser „frische” Wind in einer etwas „strengen” Branche echt gut tut. 🙂

Wenn du ein Konto eröffnest, kannst du unseren Empfehlungscode „novomonde” verwenden und bekommst ein Willkommensguthaben von 10 CHF.

Schau mal auf ihrer Website vorbei

Die Funktionen von Neon

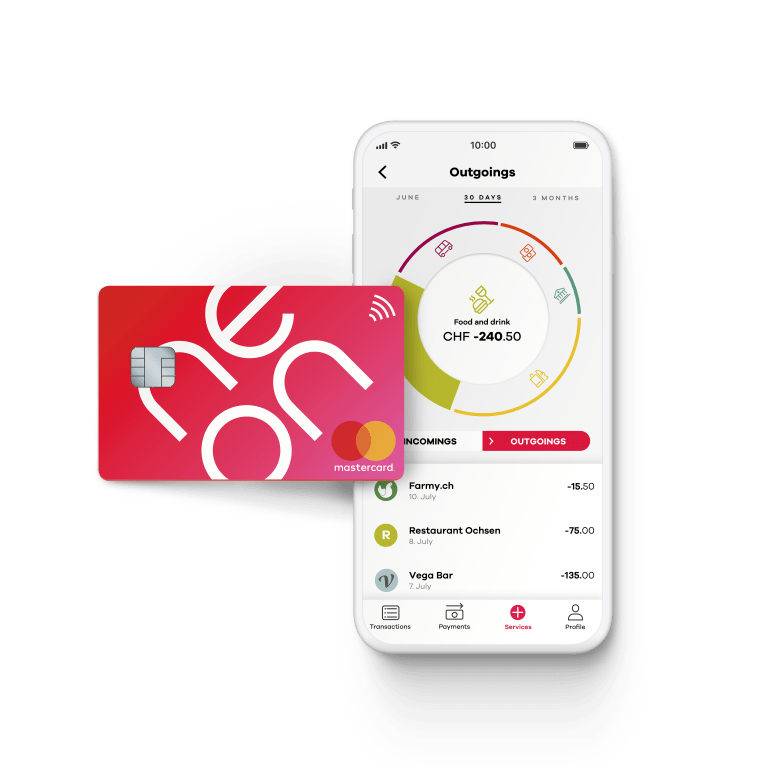

Der große Vorteil von Neon ist, dass es mit einer „echten Schweizer Bank” verbunden ist. Das heißt, man hat eine Schweizer IBAN, auf die man kostenlos Geld überweisen kann, aber vor allem sind die Gelder durch die Banklizenz der Hypothekenbank Lenzburg abgesichert. Was die Karte angeht, stellt Neon automatisch eine MasterCard aus.

Dieser Status als „echte Bank“ ermöglicht auch den Zugang zu allen klassischen Bankfunktionen (was viele Neobanken nicht unbedingt bieten). Zu den Funktionen gehören zum Beispiel:

- Abhebungen an Geldautomaten in der Schweiz und im Ausland

- Zahlungen per Banküberweisung in der Schweiz und im Ausland

- Ein Konto, auf das man Zahlungen oder sogar sein Gehalt überweisen kann

- Man kann Einzahlungsscheine oder IBANs scannen.

- Man kann Daueraufträge einrichten oder eBills nutzen (super praktisch, wenn man unterwegs ist!).

- Alles kann über das Smartphone geregelt werden (insbesondere das Sperren der Karte).

- Google Pay und Apple Pay

Andere Funktionen, die eher „Gadgets“ sind, die wir aber cool finden:

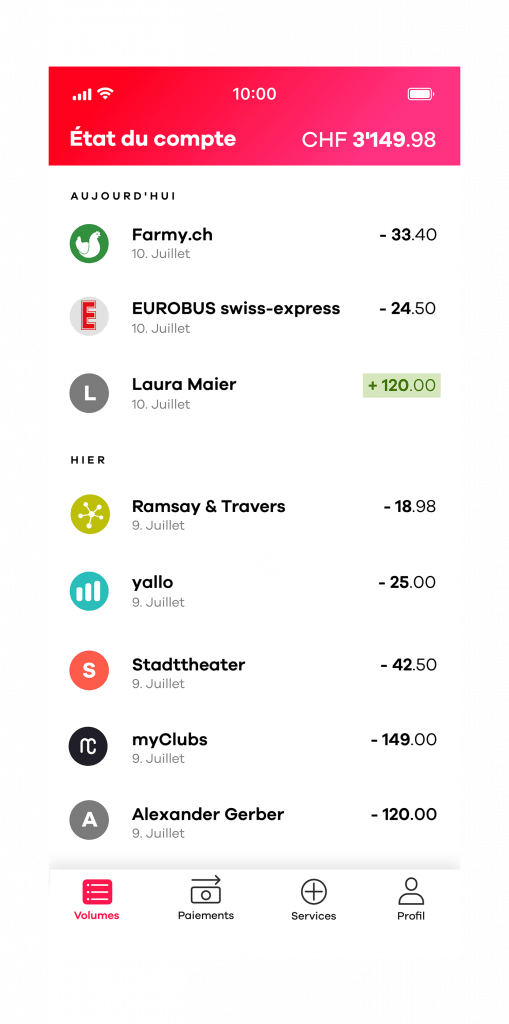

- Man kann seine Ausgaben mit Stichwörtern sortieren (super praktisch auf Reisen, um dann sein Budget nach Art der Ausgabe zu planen!).

- Man kann ein Foto von einer Quittung oder einem Beleg machen, um es direkt mit der Transaktion zu speichern (das macht das Leben bei Spesenabrechnungen einfacher).

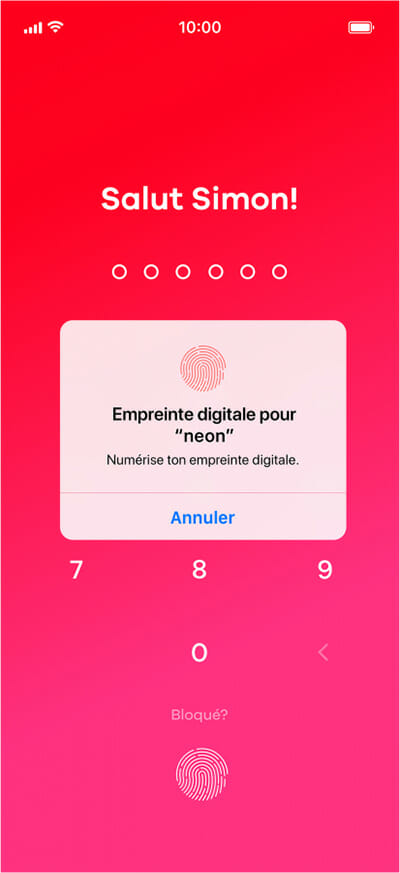

- Schnell mit Fingerabdruck einloggen

Wenn du ein Konto eröffnest, kannst du unseren Empfehlungscode „novomonde” verwenden und bekommst ein Willkommensguthaben von 10 CHF.

Preise und Bankgebühren für Neon

Wie ich schon gesagt habe, sind die Preise echt transparent. Wir finden, dass Neon im Moment das beste Angebot für Reisende auf dem Schweizer Markt ist! Natürlich ist nicht alles umsonst, aber wenigstens steht alles schwarz auf weiß da (und ist nicht mit lahmen Sternchen versehen).

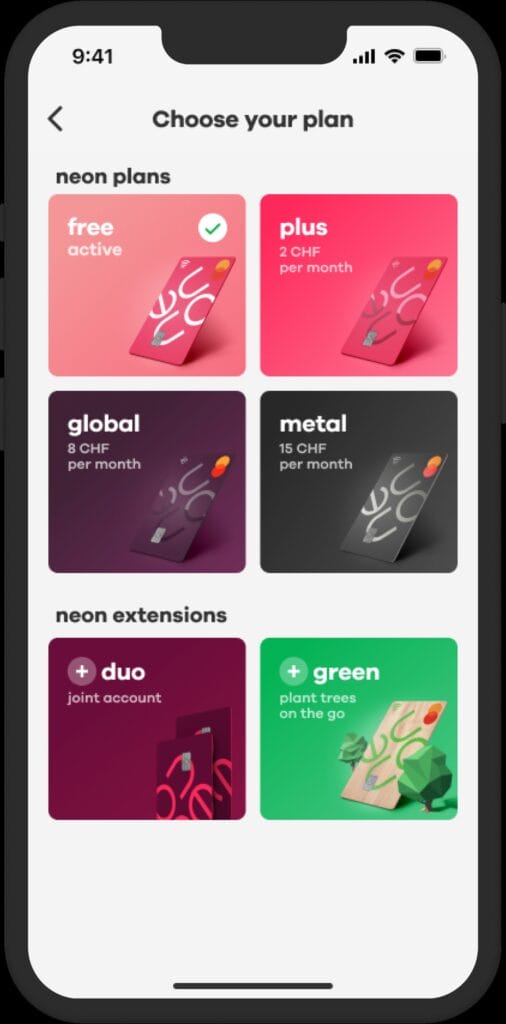

Es gibt vier Hauptkontotypen: Neon Free, Neon Plus, Neon Global und Neon Metal.

Die Preise für diese Angebote liegen zwischen 0 CHF pro Monat und 15 CHF, je nachdem, welches Paket du wählst. Wir haben uns das Ganze genau angeschaut und verglichen, und für unseren persönlichen Gebrauch stechen zwei Angebote besonders hervor: die Option „Free” und die Option „Plus” (2 CHF/Monat). Ich spreche von unserem Fall, da wir immer noch unser Postfinance-Konto mit kostenlosen Abhebungen im Ausland haben. Wenn wir kein Postfinance-Konto hätten, wäre meiner Meinung nach die Option Global am besten geeignet.

Hier ein kurzer Überblick über die beiden Optionen, die wir uns angesehen haben (und die wir am Ende gewählt haben)

Neon Free:

- Kosten für die Kontoeröffnung: 20 CHF (einmalig)

- Jährliche Verwaltungsgebühren: kostenlos

- Online-Zahlung in der Schweiz und im Ausland: 0,35 % Aufschlag

- Abhebungen in der Schweiz: nein

- Abhebungen im Ausland: 1,5 % vom Betrag

- IBAN-Überweisung in der Schweiz: kostenlos

- IBAN-Überweisung in einem SEPA-Land: kostenlos, aber mit einem Aufschlag von 1,5 % auf den Wechselkurs von Wise

Neon Plus

- Kosten für die Kontoeröffnung: 20 CHF (einmalig)

- Jährliche Verwaltungskosten: 2 CHF / Monat

- Online-Zahlung in der Schweiz und im Ausland: kostenlos (ohne Aufschlag auf den Wechselkurs)

- Abhebungen in der Schweiz: 2 kostenlose Abhebungen pro Monat

- Abhebungen im Ausland: 1 % vom Betrag

- IBAN-Überweisung in der Schweiz: kostenlos

- IBAN-Überweisung in einem SEPA-Land: kostenlos, aber mit einem Aufschlag von 1,5 % auf den Wechselkurs von Wise

Wir haben uns für die Option „Free“ entschieden, weil wir im Moment nicht so viel ins Ausland reisen. Aber wenn wir mal wieder für länger wegfahren, würden wir zur Option „Plus“ wechseln (im Grunde genommen lohnt sich die Option „Plus“ schon, wenn man plant, innerhalb eines Jahres mehr als 7000 CHF im Ausland auszugeben, dann sind die 24 CHF schnell wieder drin (und dazu kommen noch günstigere Abhebungen).

Hier findest du die Preise im Detail.

Bonus

Wenn du ein Konto bei Neon eröffnen möchtest, kannst du unseren Empfehlungscode „novomonde” nutzen und bekommst dann ein Startguthaben von 10 CHF geschenkt. Das entspricht genau dem Preis der Karte, sodass die Kontoeröffnung mit unserem Code komplett kostenlos ist.

Wenn du ein Konto bei Neon eröffnen möchtest, kannst du unseren Empfehlungscode „novomonde” nutzen und bekommst dann ein Startguthaben von 10 CHF geschenkt. Das entspricht genau dem Preis der Karte, sodass die Kontoeröffnung mit unserem Code komplett kostenlos ist.

Wenn du unseren Empfehlungscode nutzt, kriegen wir den gleichen Betrag wie du als Belohnung.

Neon-Konto eröffnen: die Schritte

Hier vergisst man alles, was man von klassischen Banken kennt… Keine Schalter, keine Formulare: alles läuft über das Telefon. Ich habe vor ein paar Wochen ein Konto eröffnet und das hat echt weniger als 10 Minuten gedauert.

- Lade die Neon-App runter (iOS oder Android).

- Man füllt die grundlegenden Infos aus und sollte dabei seinen Personalausweis oder Reisepass griffbereit haben.

- Man kriegt einen Videoanruf, um seine Identität zu bestätigen (das dauert 3 Minuten).

- Man kriegt eine E-Mail, die bestätigt, dass alles okay ist.

- Zwei Tage später bekam ich die Nachricht, dass mein Konto aktiv war.

- Zwei Tage später hab ich die Karte und den PIN-Code zu Hause bekommen.

Warum haben wir diese zusätzliche Kreditkarte genommen?

Wenn du unseren Artikel über Banken für Schweizer Reisende liest, wirst du sehen, dass wir 2013 beschlossen haben, unsere jeweiligen Banken zu wechseln und zu Postfinance (ein Privatkonto PLUS) zu gehen, weil wir unsere Reise geplant hatten. Seitdem sind wir Kunden geblieben und super zufrieden mit ihrem Angebot. Abhebungen im Ausland sind kostenlos, die Verwaltungsgebühren betragen 12 CHF pro Monat oder 5 CHF pro Monat (je nach Kontostand) und die Benutzeroberfläche ist sehr praktisch. Der einzige Punkt, bei dem wir „zu viel bezahlt” haben, waren die Kreditkarten. Wir sind oft unterwegs und machen daher viele Zahlungen mit unserer Kreditkarte (Restaurants, Reisen, Unterkünfte, Mautgebühren usw.) in vielen verschiedenen Währungen. Bei Postfinance zahlen wir 1,2 % Wechselkursgebühren, was bedeutet, dass bei einer Zahlung von umgerechnet 1000 CHF im Ausland 1012 CHF von unserem Konto abgebucht werden. Das ist zwar nicht viel, aber da wir weit über die Hälfte des Jahres außerhalb der Schweiz verbringen, summiert sich das schnell.

Mit Neon Plus haben wir also eine Alternative, mit der wir alle unsere Zahlungen in Fremdwährungen ohne Wechselkursgebühren machen können, und die Karte wird wie eine „normale“ Mastercard akzeptiert, also fast überall!

Wenn du auf Weltreise gehst oder einfach regelmäßig Zahlungen in Fremdwährungen machst, lohnt es sich auf jeden Fall! Außerdem bekommst du mit unserem Empfehlungscode „novomonde“ 10 CHF Startguthaben.

Bei den Abhebungen sind wir mit der Postcard echt besser dran, also werden wir die im Ausland weiter zum Abheben von Bargeld nutzen, aber im schlimmsten Fall ist die Neon-Karte ein gutes Backup. Wir mussten schon mal mit unserer Postfinance-Mastercard abheben, und da tut’s echt weh… 3,5 % Gebühren mit einem Mindestbetrag von 10 CHF. Bei Neon sind es 1 % ohne Mindestbetrag… Kurz gesagt, keine Frage!

Die Nachteile von Debitkarten

Seien wir ehrlich, es gibt nur wenige, aber immerhin gibt es welche. 😉 Wie alle Neobanken arbeitet auch Neon mit einem Prepaid-System, d. h. man gibt nur das aus, was man auf dem Konto hat. Das erscheint logisch und ich persönlich finde das sogar sehr sinnvoll. Die App ist schnell geöffnet und man kann jederzeit den Kontostand checken, aber für uns, die wir sie auch für automatische Online-Zahlungen nutzen (z. B. für Lizenzzahlungen oder die Domain-Gebühren unserer Website), müssen wir sicherstellen, dass wir immer genug Guthaben haben, damit die Zahlungen nicht hängen bleiben. Ich hab diese Funktion nicht gefunden, aber ich fände es cool, wenn man einen Kontostand festlegen könnte, ab dem man per Nachricht oder Push-Benachrichtigung informiert wird…

Für Reisende gibt’s aber einen kleinen Wermutstropfen: die Autovermietung. Die meisten Autovermieter verlangen nämlich eine Kreditkarte als Sicherheit, und die kann (normalerweise) nicht mit Debitkarte sein. Wenn man keine Kreditkarte hat, muss man normalerweise eine Kaution in bar hinterlegen und nicht nur den Betrag auf einer Karte „sperren”.

Tipp: Bei Rentalcars kann man nach Firmen filtern, die Debitkarten akzeptieren. Die Mietpreise sind oft ein paar CHF teurer, aber das kann echt praktisch sein.

Ein letzter wichtiger Punkt: Im Moment kannst du deinen PIN-Code nur an einem Bancomaten ändern. Standardmäßig ist der Code 6-stellig, und wie wir in unserem E-Book „Weltreise” erklären, ist es normalerweise besser, einen 4-stelligen Code zu haben, wenn du auf eine lange Reise gehst. In einigen Ländern akzeptieren die etwas älteren Geldautomaten nur 4-stellige Codes. Wenn deine Karte einen 6-stelligen Code hat, hast du Pech gehabt! Denk also daran, deinen Code vor deiner Abreise in der Schweiz zu ändern!

Ein letzter wichtiger Punkt: Im Moment kannst du deinen PIN-Code nur an einem Bancomaten ändern. Standardmäßig ist der Code 6-stellig, und wie wir in unserem E-Book „Weltreise” erklären, ist es normalerweise besser, einen 4-stelligen Code zu haben, wenn du auf eine lange Reise gehst. In einigen Ländern akzeptieren die etwas älteren Geldautomaten nur 4-stellige Codes. Wenn deine Karte einen 6-stelligen Code hat, hast du Pech gehabt! Denk also daran, deinen Code vor deiner Abreise in der Schweiz zu ändern!

Hey, ich hab gelesen, dass sie bald die Änderung der PIN in der App erlauben wollen, also mal sehen, was passiert. Aber im Moment ist das noch nicht der Fall!

So, ich glaube, wir haben alles abgedeckt. Wenn du Fragen hast oder uns deine Erfahrungen mit Neon oder einer anderen Schweizer Neobank mitteilen möchtest, schreib uns doch einfach einen kurzen Kommentar.

Hinweis: Dieser Artikel wurde komplett unabhängig gemacht. Wir haben unser Konto erstellt und dann Neon gefragt, ob wir einen Rabattcode für unsere Leser erstellen können, was das Team freundlicherweise akzeptiert hat. Wie im Artikel erwähnt, bekommst du bei der Anmeldung mit unserem Code einen Willkommensbonus und wir bekommen den gleichen Betrag auf unser Konto. Abgesehen von diesem „Empfehlungslink” sind wir in keiner Weise mit Neon verbunden oder bei Neon angestellt.

nimmt an der Diskussion teil