Aujourd’hui on va aborder un sujet qui touche beaucoup de futurs voyageurs… Les frais bancaires à l’étranger et comment les éviter! De notre côté nous utilisons une banque Suisse (postfinance) pour nos opérations courantes et pour les voyages, nous avons pris Neon en complément. Nous pourrions changer pour N26, mais pour être honnête notre combinaison actuelle nous convient plutôt bien.

D’ailleurs si vous aussi vous êtes Suisses on vous invite à jeter un œil à notre article où on compare les offres pour les Suisses voyageurs.

Si vous êtes français, vous retrouverez un comparatif détaillé des frais bancaires sur la page ci-dessous. Nous avons simulé à combien reviendraient les frais bancaires pour un tour du monde de 12 mois selon la banque choisie.

N26 c’est une banque mobile dont on a eu de cesse d’entendre parler de la part d’autres voyageurs qui venaient de France (ou d’ailleurs en Europe). Du coup on s’est dit qu’un petit article pour vous présenter un peu leur concept serait de rigueur. A la base, il était d’ailleurs impossible d’avoir un compte N26 pour les résidents suisse, mais les choses ont changé depuis 2-3 ans. N26 est maintenant bel et bien disponible en Suisse et on s’est dit qu’on allait regarder leur offre d’un peu plus près pour voir si cela vaut la peine.

La Banque N26 (ex: Number 26): qui sont-ils?

N26 s’appelait au tout début Number 26 et a été fondée à Berlin. Au lancement ce n’était pas une banque à proprement parlé dans le sens où ils dépendaient d’une autre banque pour tout ce qui était le côté légal. Depuis l’été 2016 ce n’est plus le cas. N26 a obtenu sa licence bancaire de la banque centrale européenne et est maintenant une banque à part entière.

N26 a la particularité d’être ce qu’on appelle souvent une néo-banque ou une banque mobile. Comprenez par là que absolument tout ce qui touche à la banque se fait en ligne. Il n’y a aucun guichet physique!

L’ouverture du compte, la vérification d’identité, la saisie des infos, tout se fait directement depuis son ordinateur ou son smartphone.

N26 c’est aussi une start-up qui a le vent en poupe! Fondée en 2015, elle compte déjà plus de 8 millions d’utilisateurs à travers l’Europe et plus de 2 millions en France!

Pourquoi souscrire à une banque en ligne pour son voyage?

La raison principale qui pousse les voyageurs à s’orienter vers des banques mobiles c’est tout simplement les coûts! En effet, la structure tarifaires des banques traditionnelles n’est souvent pas pensée (ou du moins pas bien pensée) pour les voyageurs.

Les frais de retraits, les taux de change aberrants ou encore des restrictions d’utilisation à l’étranger sont souvent la raison qui pousse les gens à opter pour une banque mobile en complément de leur banque classique lorsqu’ils voyagent.

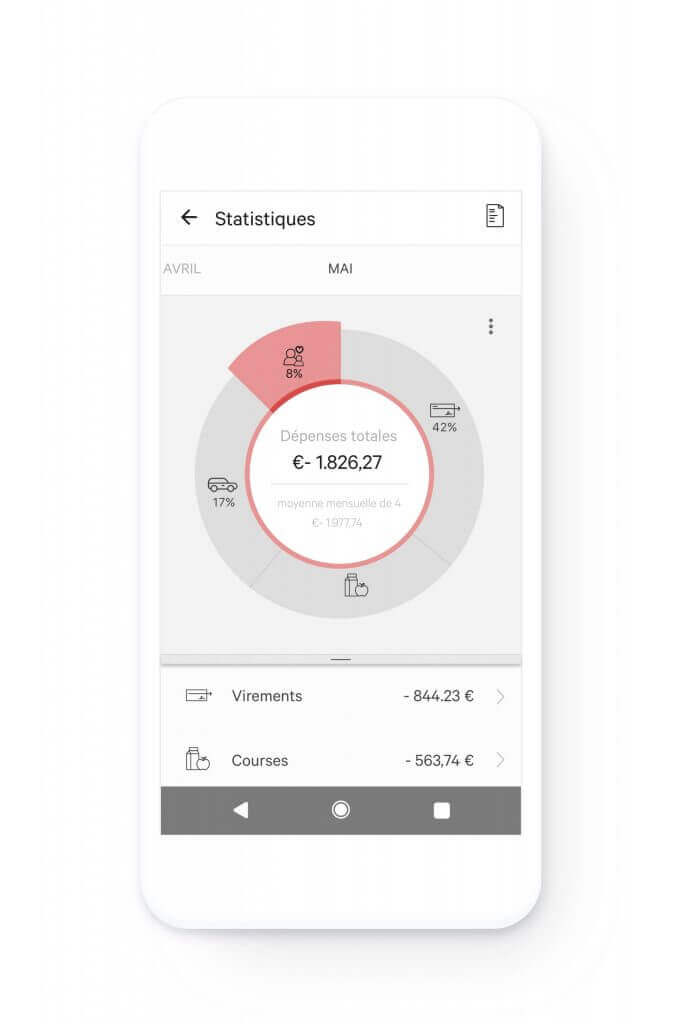

Une autre raison est la simplicité d’utilisation! En voyage c’est juste hyper pratique de pouvoir accéder à son compte directement depuis son mobile et de gérer son budget de manière centralisée. Avant le départ on fait un versement sur le compte et ensuite on voit en temps réel où on en est!

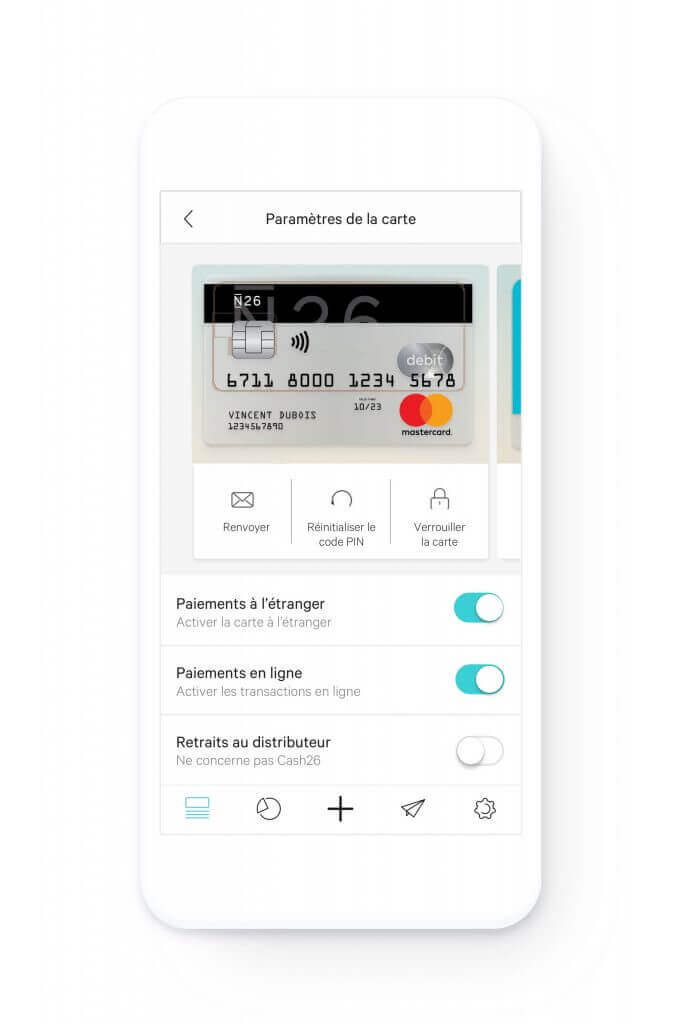

L’offre de N26 pour réduire ses frais bancaires à l’étranger

N26 propose 3 services distincts pour les particuliers (en fait 4 mais l’offre N26 metal n’est pas très intéressante, nous avons donc décidé de ne pas trop nous pencher dessus). L’un est gratuit mais vient avec quelques contraintes, tandis que les autres sont payants mais par contre offrent des prestations beaucoup plus larges. Petit tour d’horizon:

N26 Standard et N26 Smart: les comptes pour les voyageurs occasionnels

Les conditions de N26 Standard:

- Pas de carte physique, vous avez uniquement une carte virtuelle! Possibilité de commander une carte physique pour 10€.

- Tarif : gratuit

- 3 retraits en € par mois gratuit. Puis c’est 2€ par retrait

- Une commission de 1,7% est prélevée sur les retraits hors zone euro

- Paiement gratuit et sans majoration du taux de change à l’étranger

- Paiement sans frais dans le monde entier avec la mastercard virtuelle (contrairement à beaucoup de banques il n’y a ici pas de commission sur les taux de change)

- Pas d’assistance téléphonique possible

Les conditions N26 Smart :

- Tarif : 4.9 € par mois

- Vous recevez une carte physique.

- 5 retrait par mois en €, puis 2€ par retrait

- Une commission de 1,7% est prélevée sur les retraits hors zone euro

- Paiement gratuit et sans majoration du taux de change à l’étranger

- possibilité de créer jusqu’à 10 sous-compte pour organiser votre budget

- Possibilité de créer des espaces partagés entre utilisateurs pour avoir un compte “commun”. Cela peut être très pratique en voage

- vous pouvez choisir la couleur de votre carte 😉

A qui s’adresse ce compte?

Aux voyageurs occasionnels. Si vous faites quelques séjours par an (en zone euro ou ailleurs) et qu’en moyenne vous retirez peu d’argent à l’étranger. Si vous voyagez beaucoup et que vous faites beaucoup de retraits à l’étranger, il vaut mieux vous pencher sur l’offre N26 you.

Sinon entre le standard et le smart, la différence principale c’est les espace partagés et les sous-comptes. Si vous êtes voyageur solo (ou que vous n’avez pas besoin de compte partagé), et que l’option d’organiser votre budget vous semble superflue, il peut être plus pertinent de prendre le compte gratuit et d’ajouter 10€ pour obtenir une carte physique (ca revient moins cher que de payer 4.9€ par mois) 😉

N26 You: le compte pour les gens qui voyagent

La version You est l’option premium et payante de N26. Le prix de cette option est de 9.90€ par mois.

Les conditions d’utilisations:

- 5 retraits en € par mois gratuit. Puis c’est 2€ par retrait

- Les retraits hors zone euro sont 100% gratuits

- Paiement sans frais dans le monde entier avec la mastercard (contrairement à beaucoup de banques il n’y a ici pas de commission sur les taux de change)

- Un ensemble d’assurances voyage Allianz (si vous payez le voyage avec votre carte): une couverture médicale en cas d’urgence à l’étranger, en cas de retard de vol ou de bagages et une assurance en cas d’annulation de votre voyage.

- vous pouvez choisir la couleur de votre carte 😉

La grande différence entre You et Smart c’est les frais de retrait gratuit! Et en tour du monde, ce point là s’amortit très vite… Pour vous aider à vous décider, dites vous du moment que vous prévoyez de retirer plus de 300€ par mois au distributeur, l’option You est déjà à 100% amortie (avec les assurances bagages, retard et bonus)

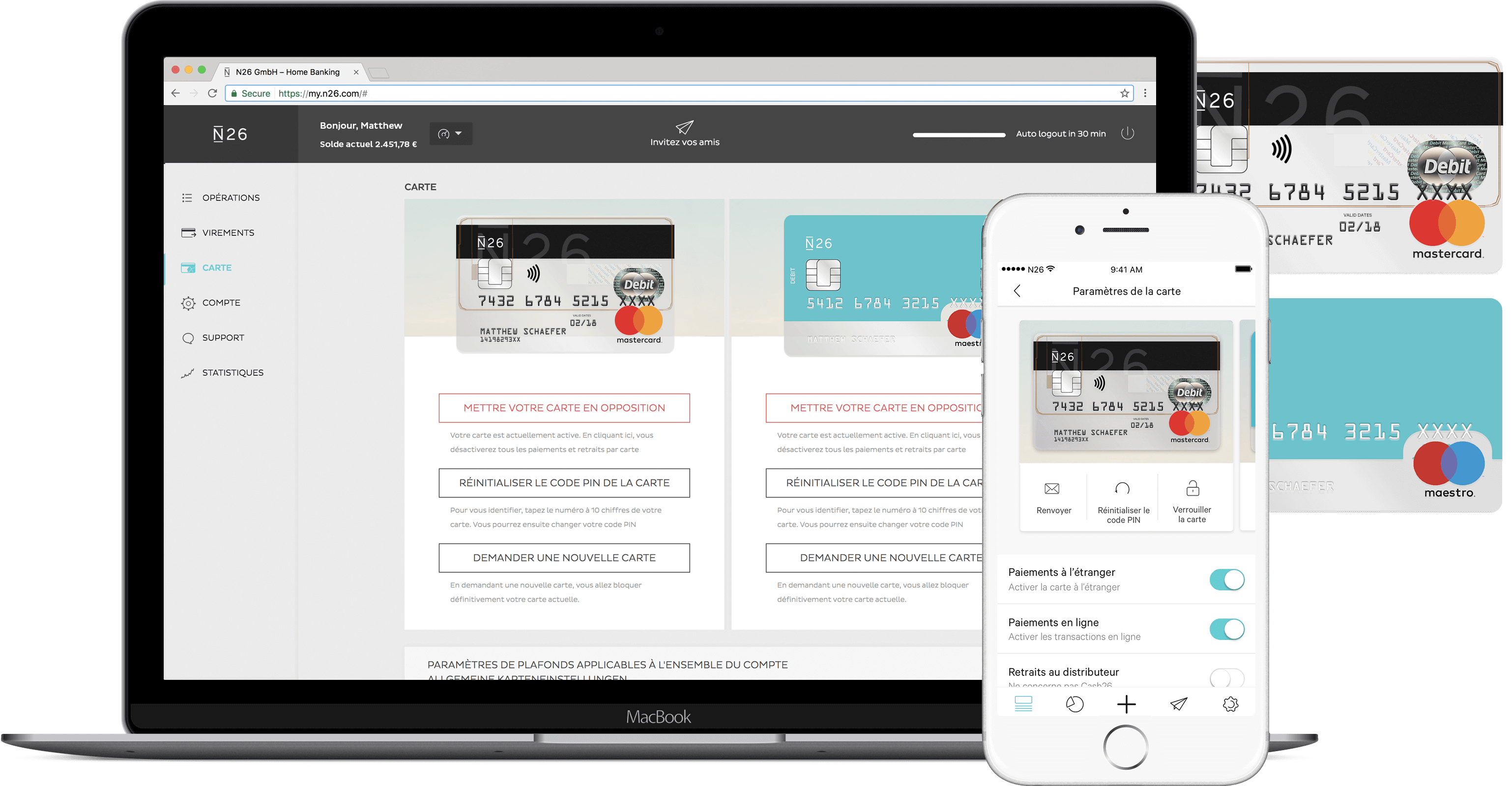

Comment ça fonctionne? Se faire un compte en ligne

Pour ouvrir un compte la procédure est extrêmement simple!

- Rendez-vous sur le site de N26 et sélectionnez le compte que vous souhaitez

- Remplissez les champs demandés.

- Confirmez votre adresse mail en cliquant sur le lien que vous aurez reçu.

- Téléchargez l’application mobile (iOS et Android) et connectez vous.

- Procédez à la vérification d’identité (se fait en vidéo-conférence directement dans l’app)

- Une fois l’identité vérifiée votre compte est confirmé et vous recevrez votre carte Mastercard ainsi que la Maestro par courrier dans un délai de 7 jours.

- En attendant que votre carte arrive vous pouvez déjà effectuer un premier virement sur votre compte et ainsi commencer à l’utiliser dès que vous l’avez reçue!

Quels sont les inconvénients de la néobanque N26?

C’est bien joli tout ça… Pas ou peu de frais de retrait, un accès simple avec son mobile de partout, un service client rapide et efficace, mais du coup c’est la banque parfaite non?

Alors elle est parfaite oui, pour les voyages! A l’heure actuelle N26 ne propose pas d’option pour déposer des chèques mais par contre elle a introduit l’option de s’ouvrir un compte épargne et aussi la possibilité d’avoir un IBAN français (cela simplifie les choses pour la déclaration d’impôts… avant il fallait passer par un formulaire spécial pour déclarer ses comptes).

Très honnêtement, il n’y a pas beaucoup d’inconvénients à prendre N26 en complément pour ses voyages. Master Card est accepté partout, les frais sont très raisonnables et l’entreprise a déjà plus de 10 ans d’ancienneté et une bonne réputation. Tous les fonds déposés sont garantis jusqu’à hauteur de 100’000€ en cas de faillite de la banque (comme pour une banque classique).

Conclusion

On trouve que c’est vraiment une super solution pour les voyageurs en complément de votre banque classique qui vous économisera beaucoup d’argent sur les frais de retraits à l’étranger.

Si vous êtes suisse et que vous n’êtes pas chez Postfinance (qui est la seule banque Suisse qui ne prélève pas de frais de retrait à l’étranger), vous pourriez avoir un compte N26 en complément de votre banque pour éviter de vous faire plumer mais après notre comparaison, on tendrait à croire que Neon est plus avantageux pour les Suisse (N26 You n’étant pas disponible pour les Suisse en 2024) 😉 .

NB: Cet article contient des liens partenaires vers N26. Cela veut dire que si vous passez par nos liens pour l’ouverture d’un compte nous toucherons une petite commission (cela ne change bien évidemment rien pour vous en terme de prix). Donc si vous avez envie de nous soutenir dans le travail qu’on fait sur notre sit n’hésitez pas à passer par ces liens si vous avez prévu d’ouvrir un compte ou à partager cet articles avec vos potes. Merciii ! 🙂